8月事務所だより

インボイス制度については、令和5年度税制改正により「2割特例」制度なども創設されましたが、

いよいよ10月1日の開始時期が近づいています。

そこで今回は、実務上、疑問が生じやすい事項について、Q&A方式により確認していきます。

2割特例の適用

Q 免税事業者がインボイス発行事業者になった場合でなければ、2割特例の適用を受けることはできませんか。

A 免税事業者がインボイス発行事業者となる場合には、経過措置として納税額を売上税額の2割にできる2割特例が設けられています。この2割特例は、課税事業者がインボイス発行事業者となった場合であっても、その発行事業者となった課税期間の翌課税期間以後の課税期間について、基準期間の課税売上高が1000万円以下の場合には原則として、2割特例の適用を受けることができます。

Q 令和4年中にインボイスの登録申請書とともに消費税課税事業者選択届出書を提出した場合であっても、令和5年10月1日から2割特例の適用を受けることはできますか。

A 2割特例は、インボイス発行事業者の令和5年10月1日から8年9月30日までの日を含む各課税期間において適用でき、令和5年9月30日以前の期間を含む課税期間の申告については、適用を受けることができません。ただし、その課税期間中に消費税課税事業者選択不適用届出書を提出することにより、選択届出の効力を失効させることができます。

この場合は、インボイス登録の日から課税事業者となり、2割特例の適用を受けることが可能です。

一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

Q 少額特例における税込1万円未満の判定について、例えば、7000円と8000円の商品を同時に購入した場合は、対象として問題ないですか。

A 少額(税込1万円未満)の課税仕入れについて、インボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除ができる少額特例制度があります。基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5000万円以下の事業者が、適用対象者となります。 少額特例の判定単位は、課税仕入れに係る1商品ごとの金額により判定するのではなく、一回の取引の合計額により判定することになります。今回のケースは合計15000円の取引となるため、対象とはなりません。

少額な返還インボイスの交付義務免除の特例

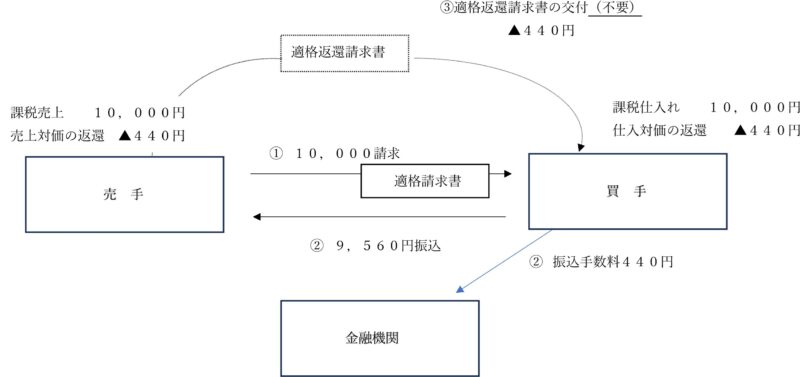

Q 売上代金が振り込まれる際に、売り手側が振込手数料相当額を負担する場合、どのような処理を行えばよいですか。

A インボイス発行事業者が行った商品の販売等につき、返品や値引き、割り戻しなどの売上に係る対価の返還等を行った場合には返還インボイスの交付義務がありますが、その金額が税込み1万円未満である場合には、返還インボイスの交付義務が免除されます。(下図参照)

Q 売り手側が負担する振込手数料相当額を、会計上は支払手数料として処理し、消費税法上対価の返還等として取り扱うことができますか。

A 質問のとおりの取り扱いで問題ありませんが、振込手数料相当額を対価の返還等として取り扱うこと要件設定やコード表、消費税申告の際に作成する帳票等により、通常の支払手数料と判別できるように明らかにする必要がありますのでご注意ください。

なお、消費税法上、売上値引きとして処理する場合には、対価の返還等の元となった適用税率(判然としない場合には合理的に区分)による必要があります。例えば、軽減税率(8%)対象の課税売上げを対象とした振込手数料相当額の売上値引きには、軽減税率が適用されます。

登録日から通知を受けるまでの取り扱い

Q 令和5年9月末までに登録申請を行う予定ですが、インボイス制度が開始する10月1日までに登録の通知が来なかった場合、インボイスをどのように発行すればよいですか。

A 登録申請から登録の通知までは、書面申請の場合数か月を要するようです。通知が届かない場合であっても、10月1日にさかのぼって登録を受けたものとみなされますが、通知が届くまでの期間はインボイスを発行することはできません。

このようなケースでは、

・事前にインボイスの交付が遅れる旨を取引先に伝え、通知後に発行する。

・通知を受けるまでは暫定的な請求書を交付し、通知後に改めて発行する。

などの対応が考えられます。

暫定的な請求書を交付する場合、その請求書との関連性を明らかにした上で、インボイスに不足する記載事項(登録番号等)を通知することも可能です。

帳簿のみの保存で仕入税額控除が認められる場合

Q 一定の事項を記載した帳簿のみの保存で仕入税額控除の要件を満たすのは、どのような場合ですか。

A インボイス制度導入後は、2割特例や簡易課税制度の適用を受ける場合を除き、帳簿及びインボイスの保存が仕入れ税額控除の要件とされます。

ただし、インボイスの交付を受けることが困難であるなどの理由により、例えば、次のような取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

・インボイスの交付義務が免除される3万円未満の公共交通機関によるう旅客の運賃(タクシーは除く)

・インボイスの交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等(ATMを使って振込手続きをした場合のその振込手数料が含まれます)

・インボイスの交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出したものに限ります)

・従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)。